減価償却費

(1)資産の分類

所得税(法人税)法による資産とは、棚卸資産、固定資産、繰延資産に分かれています。棚卸資産とは、商売の元になる商品や、原材料のことで、不動産を加工して売却したり、流通させて利益獲得を目論む不動産会社の場合は、土地や、建物も棚卸資産になります。そして、商売が成立した時点で、原価として経費に算入します。

それ以外の土地、建物、設備、器具備品等は、固定資産に分類されます。その中で、土地の価格は、市場により変動するものの、使うことにより減価することはありません。一方、土地を除く固定資産は、毎年使っていく分だけ資産価値が下がっていくという考え方で、これを減価償却資産といいます。その減価していく金額が減価償却費です。これは、実際に支出する経費ではありませんが、毎年、取得価格から一定の割合を限度に経費として計上していくことができます。

また、繰延資産は、開業費、試験研究費、開発費などがこれにあたり、開業準備のために特別に支出する費用のことです。これも、減価償却の対象になります。

(2)減価償却費算出の考え方

減価償却資産の取得価格から、毎年減価償却費として経費に計上した金額の累計を引いた金額を、残存価格といいます。そして、平成19年の改正により、この残存価格が1円まで、毎年減価償却費として経費に計上することができ

るようになりました。

また、残存価格が残っている時点で廃棄処分をしたときには、その時点での残存価格を経費として全額計上することになります。

なお、減価償却費の算出方法は以下に述べますが、事業主が法人の場合は、算出された金額を限度として、その年に計上できる金額を任意に決められるのに対し、個人事業主の場合は、その選択はないものとされています。

(3)算出方式

減価償却費の算出方式としては、①定率法と、②定額法があります。

①定率法

前年度の残存価格(取得価格―既償却額の累計)に一定の率(定額法の2.5倍)をかけて、その年の償却額を算出する方法です。事業開始後、初期の償却額は大きく、後期に小さくなります。したがって、事業開始後の節税効果は大きくなります。

ただし、残存価格に対し、定額法により計算したほうが大きくなった年度において、定額法に切り替えます。

②定額法

取得価格に一定の率(1/耐用年数)をかけて、償却額を計上する方法で、毎年同じ金額になります。事業開始後、初期には、定率法より償却額は小さくなります。したがって、所得税(法人税)の額が大きくなっても、早期に当期利益を発生させたい場合は、定額法が有利となります。

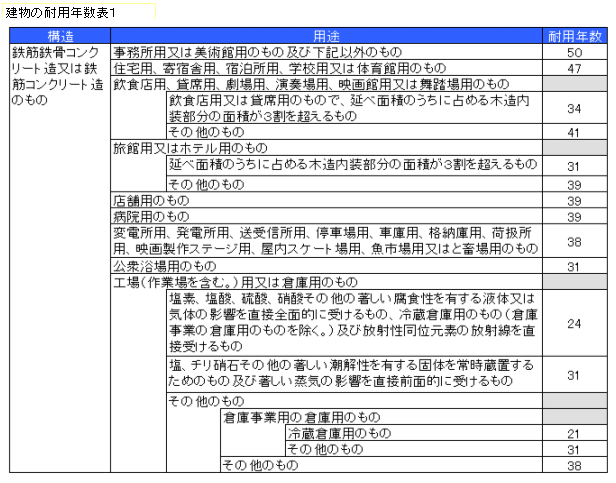

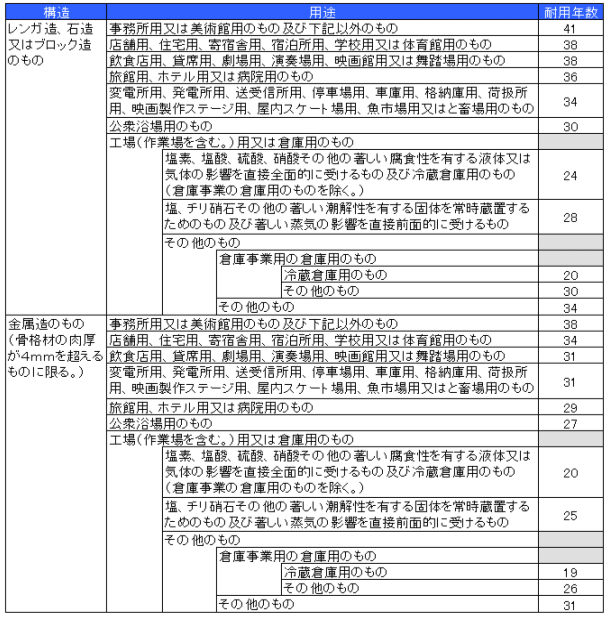

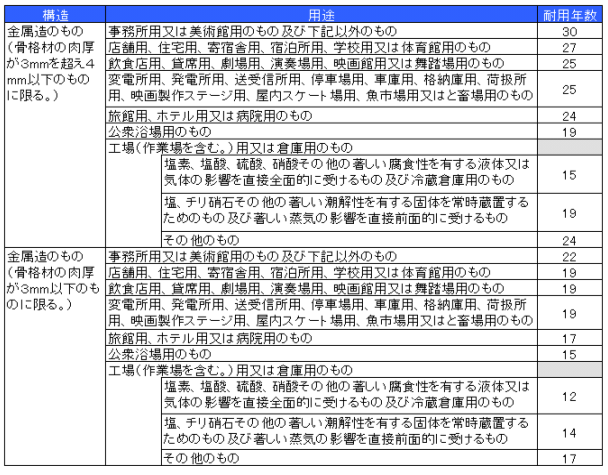

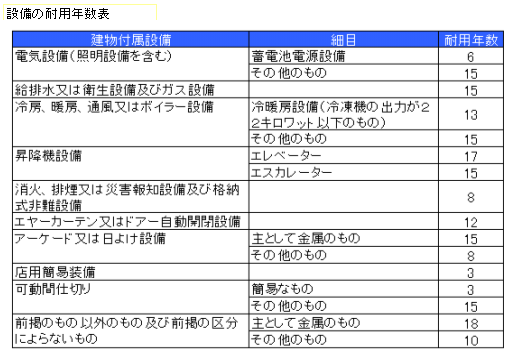

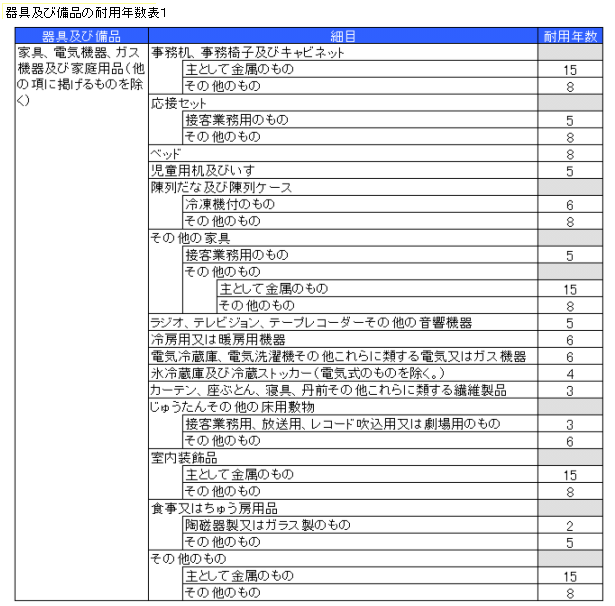

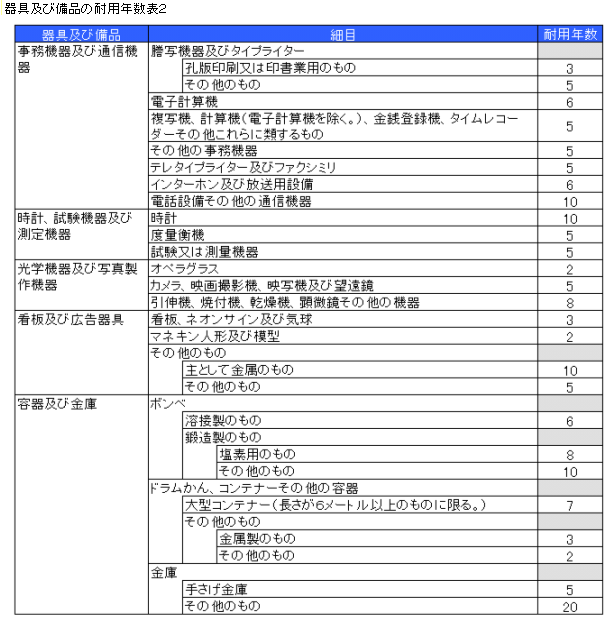

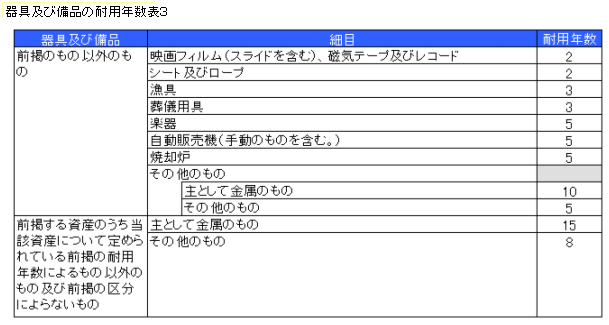

これらを計算するために必要となる一定の率は、減価償却資産それぞれの耐用年数により算出されます。これらは所得税(法人税)法で定められており、建物の構造、用途などに異なります。

ビル事業に関連する減価償却資産の耐用年数表を建物、設備、什器備品に分けて以下に示しています。

用途が複合している建物の場合は、その主要用途の耐用年数に従い、計算することになります。

(4)初期投資の算定

減価償却の対象となる取得価格の設定については、初期投資の項目の中からは、次のように振り分けます。

①建物

建築工事費、外構工事費に設計料、取得登録税、事業所税、抵当権設定料、工事中金利の合計に対し②の設備と按分した金額を加え算出します。

また、これらに対する消費税については、消費税の計算方式が、簡易型や、免税型の場合は、取得価格に含めますが、原則型の場合は、消費税を除いた金額とし、後年還付を受けることに成ります。

なお、償却法については、平成10年4月以降の新設建物は、定額法を採用することになっています。

②設備

設備工事費に設計料、取得登録税、事業所税、抵当権設定料、工事中金利の合計に対し①の建物と按分した金額を加え算出します。

償却法については、設定は自由ですので、初期の償却額が多い、定率法が基本となります。

③什器備品

什器備品の内容にしたがって設定します。償却法については、設定は自由ですので、初期の償却額が多い、定率法が基本となります。

④開業費

前述した資産のうち、繰延資産に分類されるものです。開業準備のために特別に支出する費用で、無形の償却資産として、5年以内で、定額法で償却します。

⑤一括償却

上記のうち、20万円未満の開業費及び、10万円未満の建物、設備、什器備品等の減価償却資産は、全額をその年の経費として計上してよいことになっています。

⑥土地費

土地取得費、土地取得登録税、及び建物を新設するために行う解体工事費、宅地造成費は固定資産としての土地取得価格に算定されます。これは、減価償却の対象とはならない資産ですので、この価格が簿価として残ることに成ります。

(5)更新費(再投資)の算定

次に、更新(再投資)した場合の考え方です。理論的には、更新した部分の残存価格を一括償却し、更新費を新たな取得価格として、減価償却計算をすることになりますが、そっくり資産を変えることが明確に把握できる以外は、この方法は不可能です。したがって、以下の算定方法が、現実的と思われます。

①建物

新規更新した価格を、初期投資で算定した取得価格に加算します。この新規の取得価格に、初期に設定した同様の率をかけて、以降計算します。

②設備、什器備品

初期投資に対する減価償却費はそのまま継続します。更新費を新たな取得価格として、初期投資と同様の計算を行い、それぞれの合計を以降の減価償却費とします。

PM-NETが提供する事業収支プログラム「PM-F」では、これらの要件をすべて網羅して減価償却費の計算を行います。

PM-F

PM-F

|