|

|

|

| 目 次 | 目的と進め方 | 土地利用計画 | 建築計画 | 事業収支計画 |

|

|

|

| 目 次 | 目的と進め方 | 土地利用計画 | 建築計画 | 事業収支計画 |

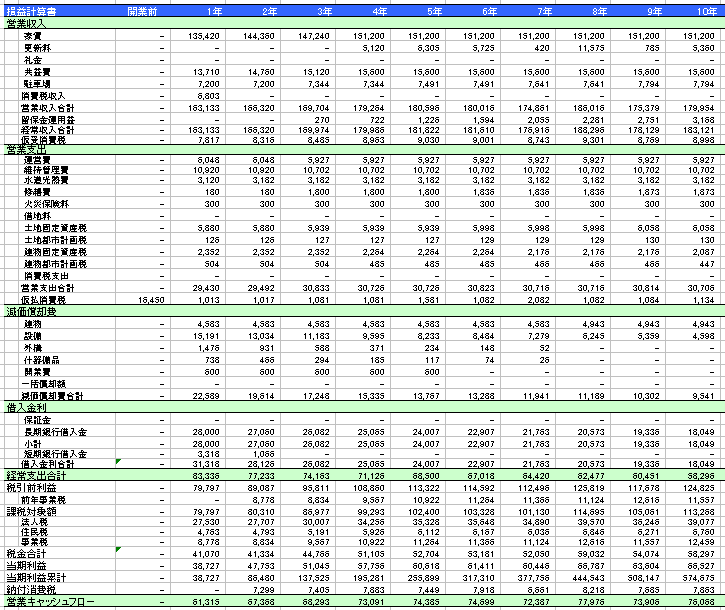

事業収支の読み方

事業収支の計算結果を示す諸表としては、営業収支の計算から、事業利益の動向を示す損益計算書と、その事業利益による資金繰りを示す資金収支計算書があります。ある条件設定に基づき計算した10年間の結果を、下の表に示します。

表にしたがい、それぞれの項目の読み方を解説します。

①営業収入

家賃から駐車場収入などの収入項目は、テナントそれぞれの入居稼働率や、値上げ率に応じて、経年的な数値を計上していきます。 消費税収入は、仮受消費税のうち、簡易課税、免税の場合や消費税還付金がある場合に発生する収入です。ここでは、原則方式で開業時の未還付消費税があるため、1年目に支払うべき納付消費税を、未還付消費税と相殺されるものとして収入に計上しています。消費税に関する詳細説明は、下をクリックしてください。

消費税

これらを合計したものが営業収入合計です。 留保金運用益は、下表で示す資金収支計算書において、内部留保金が発生し、その資金を当該事業以外に運用した場合に得る事が可能な収入です。純粋な事業からの収入とはいえないので、無視する考え方もありますが、当該事業から発生した資金であり、銀行の定期預金並みの運用益は、設定してもよいと考えられます。表では、留保金の発生する2年目の額に対する金利を、翌年の運用益として計上しています。 以上の合計を経常収入の合計欄で示し、消費税対象収入に対する仮受消費税をその下で計上しています。

②営業支出

運営費から、都市計画税までの項目を、支出に対する稼働率、値上げ率に応じて計上しています。 消費税支出は、賃貸住宅などの免税事業に対して発生する支出です。消費税に関する詳細説明は、下をクリックしてください。

これらを合計したものが営業支出合計です。 以上の営業支出項目と初期投資、更新費、再投資の消費税対象支出に対する仮払消費税をその下で計上しています。

③減価償却

建物から開業費までの項目に対し、その年の減価償却額を計上しています。償却法は建物、開業費は定額法を、その他は定率法を採用しています。 一括償却額は、20万円以下の単年度で償却できるものに対して経常します。 これらを合計したものが減価償却費の合計です。

④借入金利

保証金、長期銀行借入金など設定した借入金の条件にしたがって、発生する金利を計上します。保証金に対しては、当初からの資金収入はあるものの、利子据置期間を10年としているため、当初10年間は、金利は発生していません。 短期銀行借入金に対しては、2年目で完済しているので、3年目以降の金利はありません。

⑤経常支出合計

②営業支出、③減価償却、④借入金利の合計です。

⑥税引き前利益

経常収入の合計から、⑤経常支出合計をひいた額が、税引前利益です。

⑦課税対象額

前年に支払った事業税は、翌年の経費としてみなされます。 課税対象額は、税引前利益から、その年の帳簿上に記載される事業税と、過去7年間赤字の場合の課税対象額(個人の場合は、過去3年間)を繰り越し欠損として、ひく事により、算出されます。

⑧法人税等

課税対象額がプラスの場合、事業者が、法人の場合、個人の別により、それぞれの税率をかけて計算します。

詳細は、法人の場合は法人税、個人の場合は所得税を参照してください。

![]() 法人税

法人税

![]() 所得税

所得税

⑨当期利益

課税対象額から、上記の税金合計額をひいた値が、当期利益です。 単年度及び、当期利益の累計が、プラスに転じる年が、後で述べる事業性チェックの一つの指標となります。表では、初年度から利益が発生しており、良好な事業といえます。

⑩納付消費税

表示の事業では、原則方式を採用しており、消費税の未還付金残額がある1年目を除いて、仮受消費税から、仮払消費税をひいた値が、納付消費税となります。

⑪営業キャッシュプロー

事業により生ずるキャッシュとして、⑨当期利益+③減価償却費により算出します。

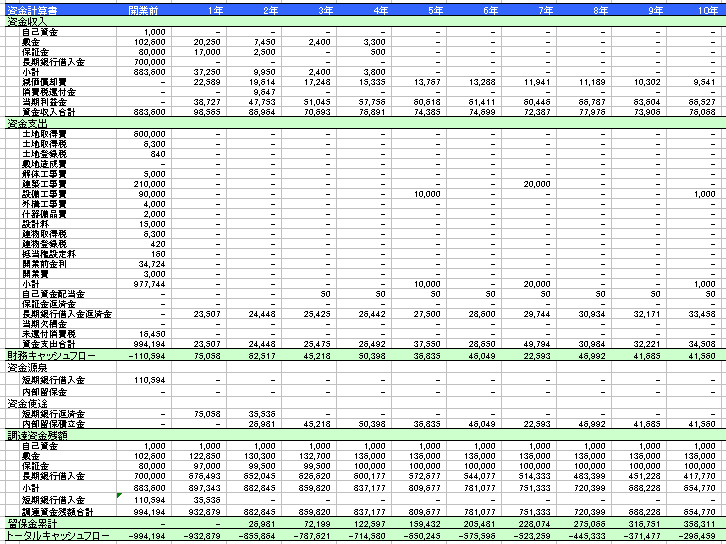

①資金収入

自己資金、長期銀行借入金は、資金調達で設定した金額が計上されます。 敷金、保証金については、テナントの入居率に応じて、その年に入金される金額を計上します。これらの資金は外部からの入金として、小計されます。 それに、損益計算書で計上された減価償却費、消費税過払いに対する還付金、当期利益金が計上され、これらの合計が、資金収入の合計となります。

②資金支出

土地取得費から、開業費までは、初期投資と、更新費、再投資で設定された金額を計上します。 以上の小計に加え、自己資金配当金、保証金返済金、長期銀行借入金返済金は、資金調達で設定した方式により、金額を計上します。 当期欠損金は、損益計算において、赤字が発生した場合に計上します。 未還付消費税は、消費税が過払いの場合で、還付されるのは翌年以降となるため当期の資金支出として計上します。 これらを合算したものが、資金支出合計です。

③財務キャッシュフロー

固定的な資金収支として、①資金収入-②資金支出により算出します。 財務キャッシュフローがマイナス(資金収支の赤字)の場合には、それを埋める資金の源泉として、内部留保金がある場合には、それを優先し、ない場合やマイナスを補えない場合には、短期銀行借入金を計上します。

財務キャッシュフローがプラス(資金収支の黒字)の場合には、その資金の使途として、短期銀行借入金が残っている場合には、その返済を優先し、残額以上のプラスや、返済が完了している場合には、内部留保金積立金として計上します。

④調達資金残額

調達資金の残額の合計を計上します。

⑤留保金累計

留保金の累計額を計上します。

⑥トータルキャッシュフロー

以上の総計として、⑤留保金累計-④調達資金残額により算出します。 この数値がプラスに転じた年が、投下資本の回収年度となります。

PM-NETでは、この計算に基づいて、キャッシュフローを中心とした長期収支計算書、グラフ、事業性チェックリスト、これらをA3サイズ1枚にまとめたプレゼ表示などを提供しています。

![]() PM-F

PM-F

![]()